なぜ個人住民税(市・県民税)で副業が会社にばれるのか?

会社に副業がばれるのは、あなたが住んでいる市区町村の役所があなたの住民税を特別徴収(給与から天引き)するにあたって、あなたが勤めている会社に「特別徴収税額決定・変更通知書(納税義務者用)」(以下「特徴税額通知」)を送付することがキッカケとなります。

会社員で、会社の給料から住民税(所得税ではない)が天引きされている人は、毎年5月中に市区町村から会社経由で受け取っていると思います。

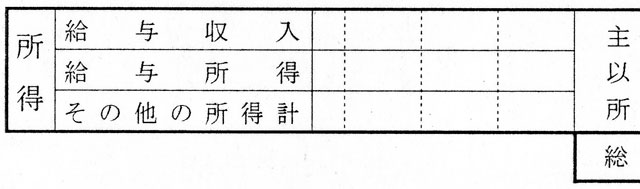

会社の給与担当者等は、役所から束で届いた特徴税額通知を切り分けて各従業員に配布するのですが、その間に目ざとい給与担当者等が下の写真の部分を見ると、『副業してる!』と気付くのです。

具体的に言うと、

- 「給与収入」欄の金額が、会社があなたに支払っている給与支払総額(給与所得の源泉徴収票でいう「支払金額」欄の金額)よりも大きい場合

⇒副業でアルバイト等をしているとわかる。 - 「その他の所得計」欄に金額が入っている場合

⇒副業で個人事業(営業・農業等)や不動産経営等をしているとわかる。

よって、会社に副業がばれないようにするためには、特徴税額通知の「給与収入」欄にアルバイト等の収入が入ってこないようにすることと、「その他の所得計」欄に個人事業(営業・農業等)や不動産経営等の所得が入ってこないようにする必要があります。

逆を言えば、会社がわかることは、副業の収入・所得、副業の種類(給与orその他)だけであり、アルバイト先の名称・所在地・連絡先、アルバイトを何件掛け持ちしているか等はわかりません。

特徴税額通知の記載内容が見えないよう措置を講じる市区町村が増加中

マイナンバー制度が始まって個人情報保護が意識されるようになったからか、多くの市区町村が特徴税額通知を普通の紙ではなく圧着用紙等にして中身が見えない形にして会社に送るようになりました。

お住まいの市区町村がそのような措置を講じているのであれば、上の写真の部分は会社は通常は見ることができなくなるため、特に何も対策をしなくても会社に副業がばれるリスクはかなり減ることになります。

ただし、以下のような事態が想定されるため、ばれる可能性は0にはなりません。

- 副業の所得が大きい場合

個人の所得金額や控除金額(扶養控除・障害者控除・寡婦控除等)の詳細情報は見えなくなりますが、毎月の天引き額自体はもちろん見えるようになっているため、同じような給与を支払っている他の従業員と比べてあなたの税額が飛び抜けて高い場合は、副業の疑いを持たれる可能性がある。 - 家族経営のような零細会社に勤めている場合

社長(夫人)が住民税の特別徴収事務をよく理解しておらず、従業員宛の税額通知だろうがとりあえず圧着用紙を開いて中身を見てしまう可能性がある。(このような会社では副業を禁止しているところは少ない?) - 給与担当者がどういう趣旨で圧着用紙になっているかを理解していない場合

税額通知が普通の紙だった時代と同じようにと、わざわざ圧着用紙を開いてから従業員に配布する可能性がある。 - 副業を厳格に取り締まっている会社に勤めている場合

会社として副業の存在を確認するために、全員の圧着用紙を問答無用で開いて調べる可能性がある。(圧着用紙を開いても罪に問われない。)

特徴税額通知の所得欄に副業分が入らないようにする方法

一言で「副業」と言っても、副業が税法上どの所得に該当するかで対策は異なります。なので、自分の副業がどの所得に該当するかをまず把握しなければなりません。

雑所得、事業(営業・農業)所得、不動産所得等の場合

- 雑所得

原稿料、講演料、謝礼金、印税、アフィリエイト報酬、シルバー人材センターの報酬 等。 - 事業所得

営業等(保険の外交員報酬/ホステス報酬/その他請負報酬)、農業(野菜の出荷・販売)。 その他、給与としてではなく報酬として支払われているもの。(「給与所得の源泉徴収票」ではなく「支払調書」が交付されているもの、雇用契約ではなく請負契約のもの。) - 不動産所得

アパート経営、駐車場経営、企業等への土地・建物の貸付。

副業がこれらの所得に該当する場合は、対策をしないと税額通知の「その他の所得計」欄に載ってきます。

この場合の対策は比較的簡単です。これらの所得がある場合は、基本的に所得税の確定申告(これらの所得が20万円以下で確定申告する必要がない場合は住民税申告)をしている筈です。

確定申告書の第二表(住民税申告書の場合は市区町村により記載場所が異なる)に、下の写真のような部分がありますよね?

ここの「自分で納付」に○を付けるだけです。これで副業分の所得(雑・事業・不動産等)に対して課税される住民税は、給与から特別徴収(天引き)されなくなります。そして、特徴税額通知の「その他の所得計」欄は空白になります。(市区町村の導入しているシステムの仕様によっては例外があるかもしれません。心配であれば住んでいる市区町村の役所に確認しましょう。)

給与所得の場合

- 正社員/バート/アルバイトの給与。(源泉徴収票が交付されるもの。)

副業が給与所得に該当する場合は、対策をしないと税額通知の「給与収入」欄に載ってきます。

しかし、給与所得の場合は、残念なことに対策できる人とできない人に分かれます。

前述の「自分で納付」欄の左側の項目を見てください。「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」とあります。

すなわち、「自分で納付」欄に○を付けても、副業が給与所得に該当する場合は、基本的に対策にはなりません。基本的に、給与所得は全て合算されて住民税が計算され、全て主たる勤務先で特別徴収されます。「本業分は特別徴収、副業分は普通徴収」とすることは地方税法上は規定されていません(「本業分と副業分に案分して複数の会社で特別徴収」することは規定されていますが、実施するかどうかは市区町村の裁量であり、事務的にもシステム的にも極めて困難であるため、ほとんど全ての市区町村で実施していないようです。)

よって、厳格に地方税法を遵守している市区町村にお住まいの方は、もはや対策はありません。

ただ、諦めるのはまだ早いです。市区町村によっては、申し出ることにより副業分を普通徴収とすることを認めているところもあります。

また、前述の「自分で納付」欄に○を付けることで、副業が給与所得に該当する場合であっても、副業分を普通徴収とする運用をしている市区町村もあります。さらに、前述の「自分で納付」欄に○を付けていないにもかかわらず、副業分を勝手に普通徴収にする市区町村もあります。

このような違いが生じるのは、市区町村ごとに考え方が異なることや、採用している情報システムが異なることが原因のようです。自分が住んでいる市区町村がどのような事務処理をしているのか、役所に確認しましょう。(国により自治体情報システムの標準化・共通化が進められているため、採用している情報システムにより生じる違いは近いうちになくなると思われます。)

注意すべきこと

一番怖いのは役所の職員のミス?(見落とし・入力漏れ)

意外なリスクとして、役所の職員によるミス(「自分で納付」の見落とし)が挙げられます。

確定申告書を電子的に提出(e-Tax)している場合は、電子的に処理が完結するのでほぼミスはありませんが、紙媒体(特に手書き)で提出している場合は、職員がシステム入力する際の見落としリスクが格段に高まります。

また、副業分を普通徴収とするよう申し出た時期が早すぎたため、システム入力できずに寝かせておいたものが、そのまま忘れ去られてしまう可能性もあります。

せっかく対策をとったのに、役所の職員のミスでなかったことにされたら元も子もありません。どうしても心配な場合は、きちんと処理されているかどうか4月上旬頃に役所に確認した方がよいかもしれません。

特別徴収義務者の一斉指定(特別徴収を実施する事業者の増加)

比較的小規模な会社等では、いままでは特別徴収を実施していないところが結構ありましたが、最近は法令遵守を目的に会社等を強制的に特別徴収義務者として指定する(「従業員の住民税を給与天引きにしなさい」と義務を課す)動きが都道府県単位で全国的に広がっています。(関東1都6県では、平成29年度時点で全都県がこの取組みを開始しています。)

「そもそも自分の勤務先は特別徴収をしていないので、副業がばれることはない。」と安心してはいられません。

マイナンバー(個人番号)で会社に副業がばれる?

マイナンバーにより、会社に副業がばれることはあるのでしょうか?

ここまで読んでいただいた方はわかるかと思いますが、直接的にはリスクが高まることはありません。

市区町村には会社等から給与支払報告書(従業員に交付する源泉徴収票と同じものを、会社は従業員が住んでいる市区町村にも提出している。)や支払調書(支払者が税務署に提出した支払調書は市区町村にも共有されている。)が届きます。そして、市区町村はそれらの報告書に記載されている氏名や生年月日等を住民基本台帳と突合し、個人を特定して紐付けをしています。

給与支払報告書や支払調書にマイナンバーが記載されるようになったことで、個人の特定や名寄せは容易になりましたが、そのことと前述のばれる仕組みとは直接関係ありません。